転職時は要注意!iDeCoの手続きや必要な書類を確認しよう

- 2023年06月27日更新

こんにちは、くふうLive!編集部です。

長い人生を過ごす中で、1度や2度転職をすることは、決してめずらしいことではありません。しかし、個人型確定拠出年金iDeCo(イデコ)に加入している人は、転職をすると所定の手続きが必要です。

手続きを怠ると、掛金の拠出が停止したり、積み立てた資金が自動的に売却されてしまうなんていうことも。

そこで、今回はiDeCoに加入している会社員が転職する場合の手続きをケース別にご紹介。注意点も合わせてぜひ参考にしてください。

監修・執筆者紹介

【経済ジャーナリスト】酒井富士子[サカイフジコ]

- 金融メディア専門の編集プロダクション・株式会社回遊舎 代表取締役。日経ホーム出版社(現日経BP社)にて「日経ウーマン」「日経マネー」副編集長を歴任。

リクルートの「赤すぐ」副編集長を経て、2003年から現職。「お金のことを誰よりもわかりやすく発信」をモットーに、暮らしに役立つ最新情報を解説する。

)

転職先に応じて必要な手続きを行おう

iDeCoは、転職時にもそれまで積み立ててきた資産を持ち運べる「ポータビリティ」が特徴です。ただし、転職先に応じて所定の手続きが必要です。

入社相談のときなどに、転職先の年金制度などを早めに確認しておくことをおすすめします。また、会社員から会社員への転職というパターン以外に、自営業者になる人、専業主婦になる人もいるでしょう。

ここからは、転職先ごとに分けて解説をしていくので、自分に当てはまるものをチェックしてください。なお、各書類はiDeCo公式サイトからダウンロードすることができます。

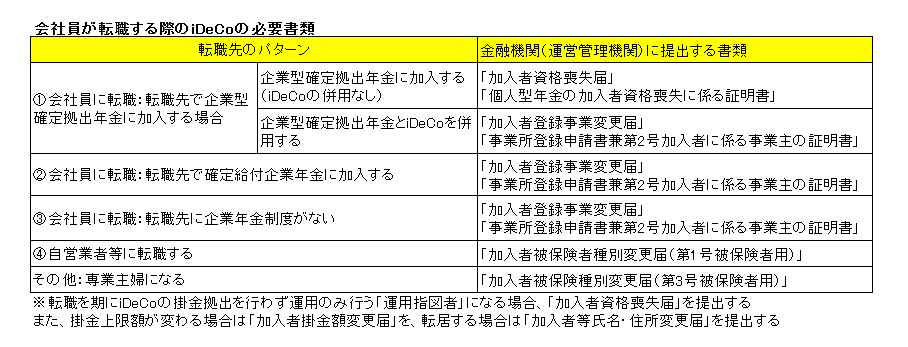

①会社員に転職:転職先で企業型確定拠出年金に加入する場合

企業年金は、大きく企業型確定拠出年金(DC)と、確定給付企業年金(DB)の2つに分けられ、どちらに加入するかによって、iDeCoの扱いも変わります。

まずは前者から見ていきましょう。

①‐1 企業型確定拠出年金に加入する(iDeCoの併用なし)

まずは、転職先の会社に企業型確定拠出年金の制度があり、加入する場合から説明していきます。

この場合は、iDeCoの資産を企業型に移すため、iDeCoの加入者資格の喪失及び資産を移管する手続きが必要になります。

「加入者資格喪失届」と「個人型年金の加入者資格喪失に係る証明書」に必要事項を記入し、iDeCo口座のある金融機関(運営管理機関)に提出しましょう。

①‐2 企業型確定拠出年金とiDeCoを併用する

企業側が企業型確定拠出年金とiDeCoの併用を認めている場合は、企業型確定拠出年金に新たに加入しつつ、iDeCoはそのまま加入し続けることも可能です。

その際には、「加入者登録事業変更届」に転職先が記入した「事業所登録申請書兼第2号加入者に係る事業主の証明書」を添付して、iDeCo口座のある金融機関(運営管理機関)に提出しましょう。なお、この場合の掛金上限は月額2万円(他に企業年金制度がない場合)です。

iDeCoに掛金を拠出せず、運用だけを継続する「運用指図者」になることも可能です。その場合は、「加入者資格喪失届」を提出することになります。

②会社員に転職:転職先で確定給付企業年金に加入する

企業年金のうち確定給付企業年金に加入するパターンです。この場合は、これまでどおりiDeCoに加入し続けることができます。

「加入者登録事業変更届」と「事業所登録申請書兼第2号加入者に係る事業主の証明書」をiDeCo口座のある金融機関(運営管理機関)に提出しましょう。この場合、掛金の上限は月額1万2,000円です。

掛金を拠出せず運用だけを継続する「運用指図者」になる場合は、「資格喪失届」を提出します。また、転職先の規約によっては、iDeCoの資産を確定給付企業年金に移換できる場合も。転職先の担当者に確認しましょう。

③会社員に転職:転職先に企業年金制度がない

転職先に企業型確定拠出年金、確定給付企業年金がない場合は、そのままiDeCoに加入し続けることができます。

「加入者登録事業所変更届」と転職先が記入した「事業所登録申請書兼第2号加入者に係る事業主の証明書」を合わせて、iDeCo口座のある金融機関(運営管理機関)に提出しましょう。この場合、掛金の上限は月額2万3,000円です。

なお、転職のタイミングでiDeCoの拠出を停止して運用のみを行う「運用指図者」になる場合、「加入者資格喪失届」を提出することになります。

④自営業者等に転職する

会社員(第2号被保険者)から自営業者やフリーランス等(第1号被保険者)に転職(独立)する場合、iDeCoには引き続き加入が可能です。

被保険者種別が変わるため、その手続きとして「加入者被保険者種別変更届(第1号被保険者用)」をiDeCo口座のある金融機関(運営管理機関)に提出しましょう。

この場合、掛金の上限はグンとアップして月額6万8,000円になります。

ただし、この金額は国民年金基金や国民年金の付加年金料との合算です。

その他:専業主婦になる

会社員時代にiDeCoを開始し、専業主婦になるという場合、iDeCoは引き続き加入できますが、手続きは必要です。

「加入者被保険種別変更届(第3号被保険者用)」をiDeCo口座のある金融機関(運営管理機関)に提出しましょう。この場合、掛金の上限は月額2万3,000円になります。

転職する際にiDeCoで気を付けるべきこと

.jpg)

ここまで転職先別のiDeCoの手続きを解説しましたが、よくある勘違いが、自営業者や専業主婦になる場合に、「iDeCoには変わらず加入するのだから、何もしなくていいだろう」と手続きを踏まないことです。

しかし、転職先別の項目で解説したとおり、iDeCoに加入し続ける場合でも、なんらかの手続きが必要になるので注意が必要です。手続きをしないままにしておくと、金融機関によって拠出が停止されることもあります。

また、転職によりiDeCoの掛金の上限がこれまでと変わることもあります。

その時には、各書類と共に「加入者掛金額変更届」も提出する必要があります。

例えば、元々月額2万3,000円が掛金の上限だったけれど、転職により月額1万2,000円になった場合、掛金の上限が1万1,000円下がることになります。

もしも届け出を出さずに、元の金額をずっと拠出し続けていたとすると、それが発覚したタイミングで上限を超えた分は自動的に売却され、手数料を差し引かれて返金されます。

売却のタイミングが計れない上に、手数料まで引かれ、せっかく積み立ててきた資産が目減りしてしまうことも。

さらに、転職に伴って転居をする際には、「加入者等氏名・住所変更届」を金融機関に提出するのも忘れないように。というのは、提出を忘れると、金融機関から毎年10月末頃に届く「小規模企業共済等掛金払込証明書」が受け取れない場合があるからです。

年末調整や確定申告で必要な書類なので、住所変更は忘れずに行うようにしてください。

このように、転職時にはiDeCoで何らかの手続きが必要になります。対応が遅れて損をすることのないよう、転職が決まり次第、金融機関(運営管理機関)のiDeCo専用コールセンターなどに問い合わせましょう。

最後に

転職に伴うiDeCoの手続きは、どのような職種に就くのか、転職先の年金制度はどうなのかによって手続きや必要書類が変わります。

うっかり忘れてしまい、掛金の拠出が止まったり自動売却されたりしないよう、速やかに手続きを行うよう心がけ、不明点は早めに金融機関へ相談しましょう。

※2020年1月現在の情報です。

経済ジャーナリスト/

金融メディア専門の編集プロダクション・株式会社回遊舎 代表取締役。

日経ホーム出版社(現日経BP社)にて「日経ウーマン」「日経マネー」副編集長を歴任。

リクルートの「赤すぐ」副編集長を経て、2003年から現職。

「お金のことを誰よりもわかりやすく発信」をモットーに、暮らしに役立つ最新情報を解説する。

こちらもどうぞ

人気記事ランキング

24時間PV集計

節約・マネー

-

![]() 島田秀平さん直伝!ドリームジャンボ宝くじ「高額当選者の共通点」最強の買い方&当たるコツ2026/07/14

島田秀平さん直伝!ドリームジャンボ宝くじ「高額当選者の共通点」最強の買い方&当たるコツ2026/07/14 -

![]() 一人暮らしの食費平均はいくら?2026年最新データと月2万円に抑える節約術2026/03/06

一人暮らしの食費平均はいくら?2026年最新データと月2万円に抑える節約術2026/03/06 -

![]() 「ベッドに◯を置く」と金運ダダ下がり!【寝るだけで金運アップ】寝室の最強風水10大テク2025/12/31

「ベッドに◯を置く」と金運ダダ下がり!【寝るだけで金運アップ】寝室の最強風水10大テク2025/12/31 -

![]() 【一粒万倍日×大安】2026年カレンダー!天赦日や寅の日も重なる最強開運日はいつ?2026/05/15

【一粒万倍日×大安】2026年カレンダー!天赦日や寅の日も重なる最強開運日はいつ?2026/05/15 -

![]() 半額シールの嵐?【スーパー店員】本当は教えたくない「安く買える狙い目食材」「お得な買い方」徹底解説2026/06/13

半額シールの嵐?【スーパー店員】本当は教えたくない「安く買える狙い目食材」「お得な買い方」徹底解説2026/06/13 -

![]() お金持ち1,000人の「本当に効いた!節約術ランキング」ベスト152025/07/18

お金持ち1,000人の「本当に効いた!節約術ランキング」ベスト152025/07/18 -

![]() 【サーティワン】「お得に注文する裏ワザ4選」1,000万円貯めた人の節約術2021/05/21

【サーティワン】「お得に注文する裏ワザ4選」1,000万円貯めた人の節約術2021/05/21 -

![]() キッチン換気扇のつけっぱなしはNG!「暖房効率を下げる原因に」2025/12/18

キッチン換気扇のつけっぱなしはNG!「暖房効率を下げる原因に」2025/12/18 -

![]() 【ゲッターズ飯田さん】2022年「お金持ちが実践!金運アップ11の習慣」2022/11/01

【ゲッターズ飯田さん】2022年「お金持ちが実践!金運アップ11の習慣」2022/11/01 -

![]() 「宝くじ3億円狙え」VS「金運ダダ下がり!」【貧乏手相VS金持ち手相】17連発!「金運アップ3大テク」2023/03/04

「宝くじ3億円狙え」VS「金運ダダ下がり!」【貧乏手相VS金持ち手相】17連発!「金運アップ3大テク」2023/03/04

特集記事

-

![]() 2025年07月31日

2025年07月31日 -

![]() 2025年04月18日

2025年04月18日 -

![]() 2024年08月09日PR

2024年08月09日PR -

![]() 2024年05月02日

2024年05月02日

連載記事

-

![]() 2026年06月08日

2026年06月08日 -

![]() 2019年08月21日

2019年08月21日 -

![]() 2019年05月28日

2019年05月28日