iDeCoの加入対象者と掛け金の上限額は?

- 2023年06月27日更新

こんにちは、くふうLive!編集部です。

制度改正によって、現役世代のほぼすべての人が加入することができるようになったiDeCo。

しかし、加入対象であっても働き方によって掛金の上限額は異なります。

また、iDeCoに加入できないケースも少ないながら存在します。

そこで今回は、加入対象になるのはどんな人か、掛金の上限額はいくらか、加入できないのはどんな場合かについて解説していきます。

監修・執筆者紹介

【経済ジャーナリスト】酒井富士子[サカイフジコ]

- 金融メディア専門の編集プロダクション・株式会社回遊舎 代表取締役。日経ホーム出版社(現日経BP社)にて「日経ウーマン」「日経マネー」副編集長を歴任。

リクルートの「赤すぐ」副編集長を経て、2003年から現職。「お金のことを誰よりもわかりやすく発信」をモットーに、暮らしに役立つ最新情報を解説する。

)

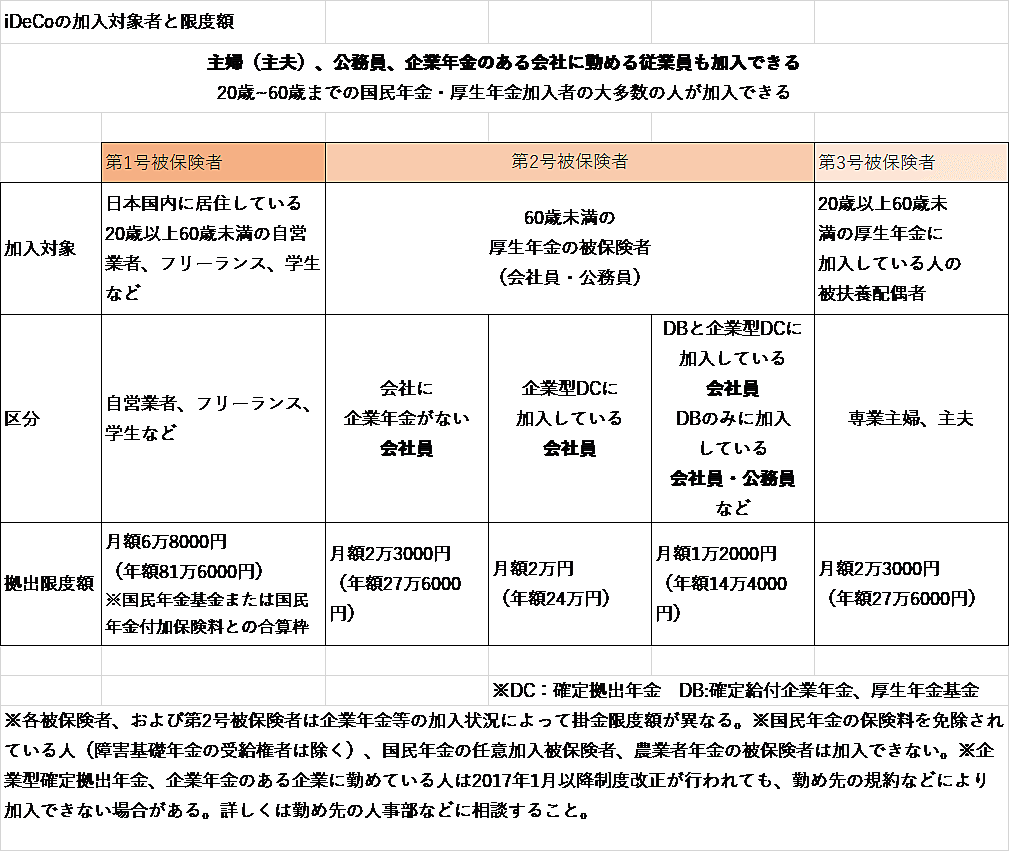

加入対象者になるのはどんな人?

まずは、基本的な仕組みについておさらいしていきましょう。「確定拠出年金」とは、老後資金を作るための制度。確定拠出年金は2種類に分けられ、1つが個人型確定拠出年金「iDeCo(イデコ)」です。

iDeCoは、自ら掛金を拠出(積み立て)し、自ら運用することで、公的年金以外の老後資金を確保する仕組みです。

対して、企業型確定拠出年金(は、企業が掛金を拠出し、従業員が運用する仕組みで、加入は企業の従業員であることが前提となります。

かつてのiDeCoは、自営業者(国民年金第1号加入者)か、勤務先の企業に企業年金制度がない会社員(国民年金第2号加入者)しか利用できませんでした。

しかし、2017年1月に制度が改正されたことにより、iDeCoの利用対象者は大幅に拡大。会社員はもちろん、自営業者、フリーランス、学生、専業主婦など、国民年金・厚生年金に加入している現役世代のほぼ全員が加入対象になりました。

働き方によるiDeCoの掛金の上限額の違いとは?

ただし、加入者の働き方によって、掛金の上限額は異なります。公的年金や企業年金といった、iDeCo以外の年金制度でどの程度老後資金をカバーできるかは所属する企業や職業によって異なるため、トータルで見た時に差が出すぎないよう職種ごとに上限額が設けられているのです。

たとえば、自営業者などの第1号被保険者は公的年金が国民年金のみなので、国民年金にプラスして厚生年金も受け取れる第2号被保険者と比べて、限度額が高く設定されています。

加えて、同じ会社員でも確定給付型年金などの企業年金がある場合と、企業年金がない場合では上限額は異なります。

まず、自営業者等を対象とする第1号保険者の掛金限度額は年間81万6000円です。ただしこれは付加保険料や国民年金基金の掛金と合算した額になります。

会社員や公務員を対象とする第2号被保険者は、職種や条件によって掛金上限額が変わり、会社員などは、企業型確定拠出年金への加入の有無で掛金限度額が変わってきます。加入していない場合は年間27万6000円、加入している場合は年間14万4000円から24万円までの拠出が可能です。

一方で、公務員などの掛金上限額は年間14万4000円となり、専業主婦などを対象とする第3号被保険者の掛金限度額は年間27万6000円になります。

繰り返しになりますが、会社員の場合は条件によって拠出上限額が変わってくるため、加入を検討する際には、勤務先の担当部署(総務部等)に企業型確定拠出年金の有無を問い合わせ、確認することが大切です。

さらに、2018年1月から掛金の限度額が年単位となったことで、年間限度額以内であれば、加入者が毎月の拠出額を自由に設定できるようになりました。

つまり、毎月の拠出額を抑えて、ボーナスなどまとまった収入がある月にのみ掛金を増額するといったことも可能となったわけです。これにより、自分のペースに合わせて積み立てを行うことができるようになりました。

iDeCoに加入できないのはどんな人?

ほとんどの人がiDeCoへ加入できるようになったものの、対象外になる場合もあることは知っておく必要があります。iDeCoに加入できない人は大きく4つのタイプに分類することができます。

まず、60歳以上の人はiDeCoへの加入ができません。現在のところiDeCoの加入対象は「20歳~60歳未満の人」となっているからです(65歳まで延長する方向で検討されています)。

また、50代半ばなど老後が迫っている場合、iDeCoへの加入をためらうかもしれませんが、掛金の拠出は60歳まででも、運用は70歳まで可能です。

ただし、iDeCoで運用したお金は原則60歳から受け取れますが、運用期間は最低でも10年間必要なので、50代半ばで加入した場合はその分受け取りが遅くなることには注意が必要です。

また、海外移住者も対象外です。iDeCoは国内に居住している人のみが加入できる制度なので、海外に移住している場合は、たとえ国民年金に加入していたとしてもiDeCoの利用は認められていません。

さらに国民年金保険の免除・納付猶予者(国民年金保険料を払っていない人)も加入ができません。iDeCoでは経済的自立が難しい人の加入を制限しており、生活保護を受けている人なども対象外です。

支払い義務があるものを支払えていないのに、iDeCoに加入することはできないのは当然といえます。

また、会社員はiDeCoに原則加入することができますが、ややこしい条件をクリアする必要がある人もいます。

既に企業型の年金に加入している会社員の場合、その勤務先の企業が、企業型の年金とiDeCoの両方の加入を認めていない限り、iDeCoには加入できないのです。企業型の年金に加入している人は、iDeCoへの加入がOKなのかどうか、勤務先の担当部署に確認しましょう。

最後に

ここではiDeCoに加入できる人、できない人について、そして加入できる場合でも掛金の上限額が働き方によって違ってくることについて解説しました。

人によっては事前に勤め先の担当部署に相談したほうがいい場合もあります。自分は加入できるのか、いくら掛金を拠出できるのかなど、加入手続きを行う前にきちんと確認しましょう。

経済ジャーナリスト/

金融メディア専門の編集プロダクション・株式会社回遊舎 代表取締役。

日経ホーム出版社(現日経BP社)にて「日経ウーマン」「日経マネー」副編集長を歴任。

リクルートの「赤すぐ」副編集長を経て、2003年から現職。

「お金のことを誰よりもわかりやすく発信」をモットーに、暮らしに役立つ最新情報を解説する。

こちらもどうぞ

人気記事ランキング

24時間PV集計

節約・マネー

-

![]() 島田秀平さん直伝!ドリームジャンボ宝くじ「高額当選者の共通点」最強の買い方&当たるコツ2026/07/14

島田秀平さん直伝!ドリームジャンボ宝くじ「高額当選者の共通点」最強の買い方&当たるコツ2026/07/14 -

![]() 【八百屋直伝】スイカの切り方&保存方法!コスパ最強の「ブロック切り」裏ワザ2026/06/12

【八百屋直伝】スイカの切り方&保存方法!コスパ最強の「ブロック切り」裏ワザ2026/06/12 -

![]() 一粒万倍日に宝くじを買うと当たる?当たらない?2026年の購入時間やスクラッチ攻略法2026/05/15

一粒万倍日に宝くじを買うと当たる?当たらない?2026年の購入時間やスクラッチ攻略法2026/05/15 -

![]() 【一粒万倍日×大安】2026年カレンダー!天赦日や寅の日も重なる最強開運日はいつ?2026/05/15

【一粒万倍日×大安】2026年カレンダー!天赦日や寅の日も重なる最強開運日はいつ?2026/05/15 -

![]() 一人暮らしの食費平均はいくら?2026年最新データと月2万円に抑える節約術2026/03/06

一人暮らしの食費平均はいくら?2026年最新データと月2万円に抑える節約術2026/03/06 -

![]() 「ベッドに◯を置く」と金運ダダ下がり!【寝るだけで金運アップ】寝室の最強風水10大テク2025/12/31

「ベッドに◯を置く」と金運ダダ下がり!【寝るだけで金運アップ】寝室の最強風水10大テク2025/12/31 -

![]() 一粒万倍日にお金を下ろすと金運ダウン?当たる時間の選び方と「種銭」にする秘訣2026/05/15

一粒万倍日にお金を下ろすと金運ダウン?当たる時間の選び方と「種銭」にする秘訣2026/05/15 -

![]() 【11月21日から4日が勝負】今年こそ「年末ジャンボ宝くじ」で大当たり!最強風水テク52025/10/27

【11月21日から4日が勝負】今年こそ「年末ジャンボ宝くじ」で大当たり!最強風水テク52025/10/27 -

![]() 海外旅行保険入るべきか知恵袋の回答は?韓国・台湾・クレジットカード付帯の落とし穴2026/04/17

海外旅行保険入るべきか知恵袋の回答は?韓国・台湾・クレジットカード付帯の落とし穴2026/04/17 -

![]() お金持ち1,000人の「本当に効いた!節約術ランキング」ベスト152025/07/18

お金持ち1,000人の「本当に効いた!節約術ランキング」ベスト152025/07/18

特集記事

-

![]() 2025年07月31日

2025年07月31日 -

![]() 2025年04月18日

2025年04月18日 -

![]() 2024年08月09日PR

2024年08月09日PR -

![]() 2024年05月02日

2024年05月02日

連載記事

-

![]() 2026年06月08日

2026年06月08日 -

![]() 2019年08月21日

2019年08月21日 -

![]() 2019年05月28日

2019年05月28日