メガバンク定期預金金利で資産2倍するには262年後…(驚愕)!?【72の法則】が衝撃的すぎた…「貯蓄と投資の決定的違い」を解説!

- 2025年07月18日更新

こんにちは。ヨムーノ編集部です。

お金は、銀行や郵便局にお金を預けて、預貯金で貯めるものだと思っていたのに、国は「貯蓄から投資へ」を推進する方向に。

「でも、投資は素人が下手に手を出すと損しそうで怖いし、どうやって何に投資すればいいか、よくわからないし……」「そもそも、貯蓄と投資は、どう違うの?」

そんな疑問を、投資未経験者さんにもわかりやすく解説します。

低リスクなのが貯蓄、リスクがあるのが投資

「リスク」という単語には、「危険」という意味がありますが、投資で使われるときの意味は違います。投資では、リスクとは、預けたお金が増えたり減ったりする「振れ幅」のこと。言い方を変えると、結果が不確実なことを指します。

預貯金は、預けるときに金利が決まっています。金融機関が破綻などをしないかぎり元本割れはしませんが、決められた金利以上に増えることはありません。つまり、預貯金は結果が確定しているのでリスクは低いと言えるでしょう。

一方、投資は、増えるか減るかの振れ幅があり、結果が不確実なのでリスクがあります。

近いうちに必ず必要になるお金や、必要になる時期が決まっているお金を準備するのに、リスクがある投資は向きません。貯蓄で確実に備えるのが安心です。

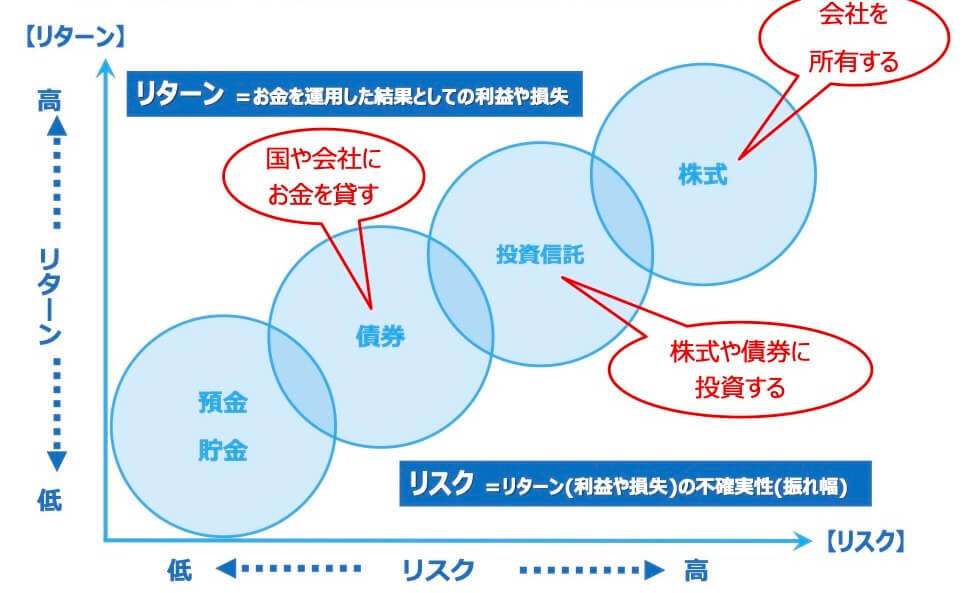

貯蓄は預貯金で、投資は株や投資信託などで

預貯金(普通預金、定期預金など)、株式、投資信託、債券などのことを「金融商品」と言います。下図はそれぞれのリスクとリターンを比べたものです。

リスクとリターンの関係

リスク=振れ幅が大きい金融商品は、リターン=利益が大きくなる可能性があります。「ハイリスク・ハイリターン」というのは、そういう意味です。

リスクは小さいけれど、リターンは大きい金融商品というのは存在しません。投資では「元金を2倍にしようと思ったら、半分になるかもしれない覚悟を持つ」必要があるということです。

金利が低い今は、貯蓄だけではお金が増えにくい

一時期に比べて、金利が上がってきてはいますが、それでもまだまだ低め。

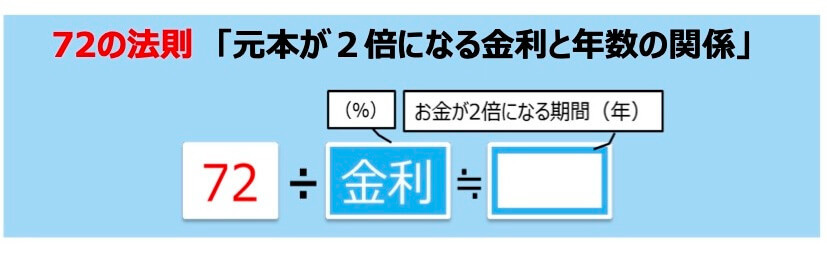

さて、元本が2倍になる年数を算出する方法に「72の法則」というのがあります。

72を金利で割ると、元本が2倍になるまでの年数がわかります。たとえば、メガバンクの1年もの定期預金金利を0.275%(2025年6月末現在)とすると、元本が2倍になるまでには、約262年かかる計算になります。生きているうちは不可能ということです。

投資なら、元本が2倍になる可能性あり

「投資信託」という金融商品の中には平均利回りが5%程度のものが少なくありません。72÷5=14.4、約15年で元本が2倍になる計算です。

元本を2倍にして資産を増やす場合、元本が大きくなるほど、効果は大きくなります(元本1万円が2倍に増えても、利益は1万円なので)。

まとまったお金が手元にない人でもお金を増やすことができるのが、投資信託を毎月決まった金額分ずつ買うという投資のやり方です。

「つみたてシミュレーター」(金融庁「NISAを知る」)を利用すると、月◯万円を、◯%で積み立てると、◯年後にいくらに増えるかを試算することができます。

お金を増やすモチベーションを上げるのに、役立ててみてはいかがでしょうか?

※投資には元本保証はありません。損失のリスクも十分に検討のうえ、自己責任で行ってください。

【この記事の監修者:ファイナンシャルプランナー・大久保美伽さん】

- 大久保美伽さん

- 元銀行員、大手外資系金融機関勤務歴15年。退職後、2021年マネレボ株式会社設立。真に中立な立場で資産運用と保険、家計の見直しをおこない、お金と時間から自由になり自分らしく生きる女性を増やすべくファイナンシャルプランナーとして独立。多くのお客様の資産運用やライフプランニングの悩みを解決すべく尽力している。老後に3000万円差がつく投資講座主宰。

「くらしをもっと楽しく!かしこく!」をコンセプトに、マニア発「今使えるトレンド情報」をお届け中!話題のショップからグルメ・家事・マネー・ファッション・エンタメまで、くらし全方位を網羅。

こちらもどうぞ

人気記事ランキング

24時間PV集計

貯蓄

特集記事

-

![]() 2025年07月31日

2025年07月31日 -

![]() 2025年04月18日

2025年04月18日 -

![]() 2024年08月09日PR

2024年08月09日PR -

![]() 2024年05月02日

2024年05月02日

連載記事

-

![]() 2026年06月08日

2026年06月08日 -

![]() 2019年08月21日

2019年08月21日 -

![]() 2019年05月28日

2019年05月28日