台風・盗難etc.災害被害で税金取り戻す!確定申告「雑損控除」プロが解説

- 2023年06月27日更新

こんにちは、くふうLive!編集部です。

ここ数年、日本各地で地震や豪雨などの災害が相次いでいます。こうした災害によって住宅や家財の損害を被った場合、それまでの生活を復旧させるだけでも多大なお金がかかってしまいます。そこで活用したいのが、被災者への税制面での救済措置である「雑損控除」です。ここでは具体例をまじえつつ、雑損控除の仕組みについて丁寧に解説していきます。万が一のためにも、この機会に雑損控除について知っておきましょう。

監修・執筆者紹介

【経済ジャーナリスト】酒井富士子[サカイフジコ]

- 金融メディア専門の編集プロダクション・株式会社回遊舎 代表取締役。日経ホーム出版社(現日経BP社)にて「日経ウーマン」「日経マネー」副編集長を歴任。

リクルートの「赤すぐ」副編集長を経て、2003年から現職。「お金のことを誰よりもわかりやすく発信」をモットーに、暮らしに役立つ最新情報を解説する。

)

【災害・被害の確定申告1】救済措置「雑損控除」とは?

雑損控除は、生活に必要な資産が、災害や盗難などによって損害を受けたときに、所得から一定額を差し引くことができる所得控除の一種です。

まずは対象となる資産と損害理由について見ていきましょう。

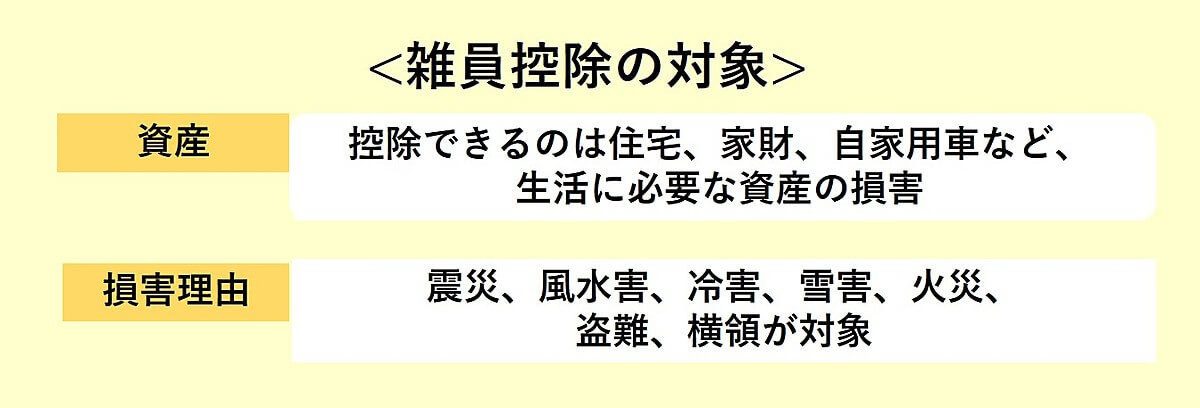

雑損控除の対象となる「資産」

下表の通り、雑損控除の対象となる資産は生活に必要な資産のみです。そのため、娯楽や保養のために所持している趣味のコレクショングッズや別荘などの不動産は対象外となります。

雑損控除の対象となる「損害理由」

下表の通り、震災、風水害といった自然災害や火災などの人為災害に加え、盗難、横領も雑損控除の対象となります。ただし、詐欺や恐喝による損害は対象外となるので要注意。例えばオレオレ詐欺の被害による損害は、雑損控除の対象とはなりません。

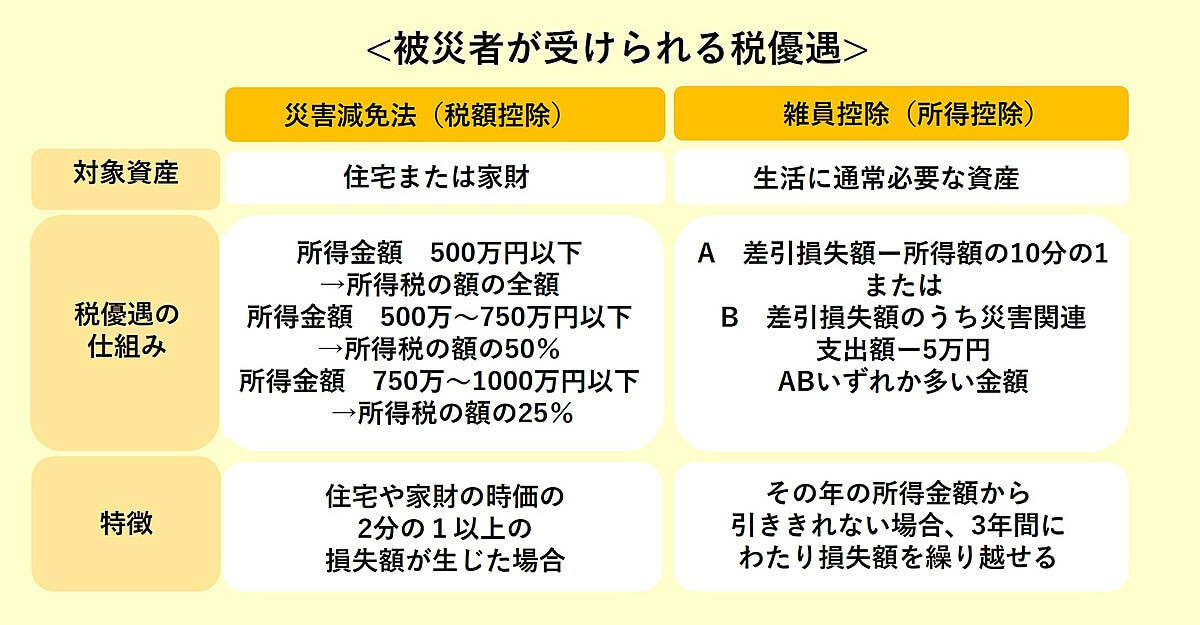

【災害・被害の確定申告2】被災者の税優遇は雑損控除だけではない

被災者が受けられる税制上の税優遇には、雑損控除以外にも災害減免法という制度があり、被災者はいずれか有利な方を選ぶことができます。

雑損控除と災害減免法の違いは下表の通りです

災害減免法を受けるためには、「年収が1000万円以下かつ損害額が50%以上」という条件をクリアしなければなりません。そのため、この条件に当てはまらない場合は、そもそも雑損控除しか選択することができません。

もしも「年収が1000万円以下かつ損害額が50%以上」である場合は、どちらが有利なのかを計算する必要がありますが、一般的には、損害が大きい際に最大3年間繰り越しで控除が受けられる雑損控除の方が有利と言われています。

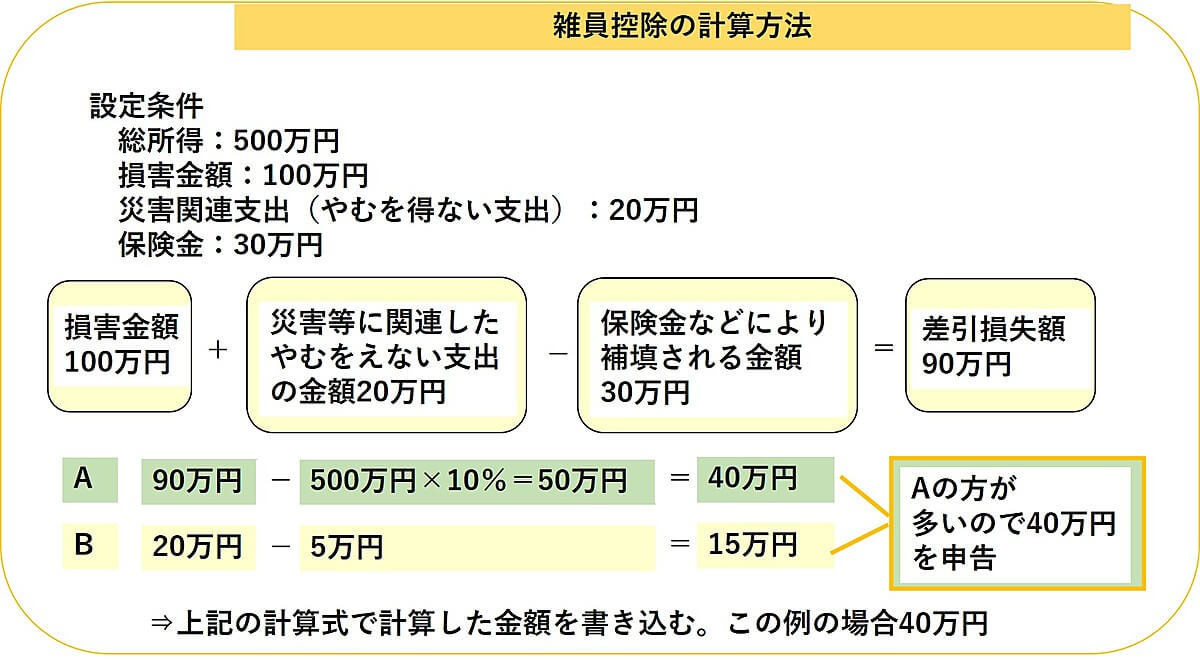

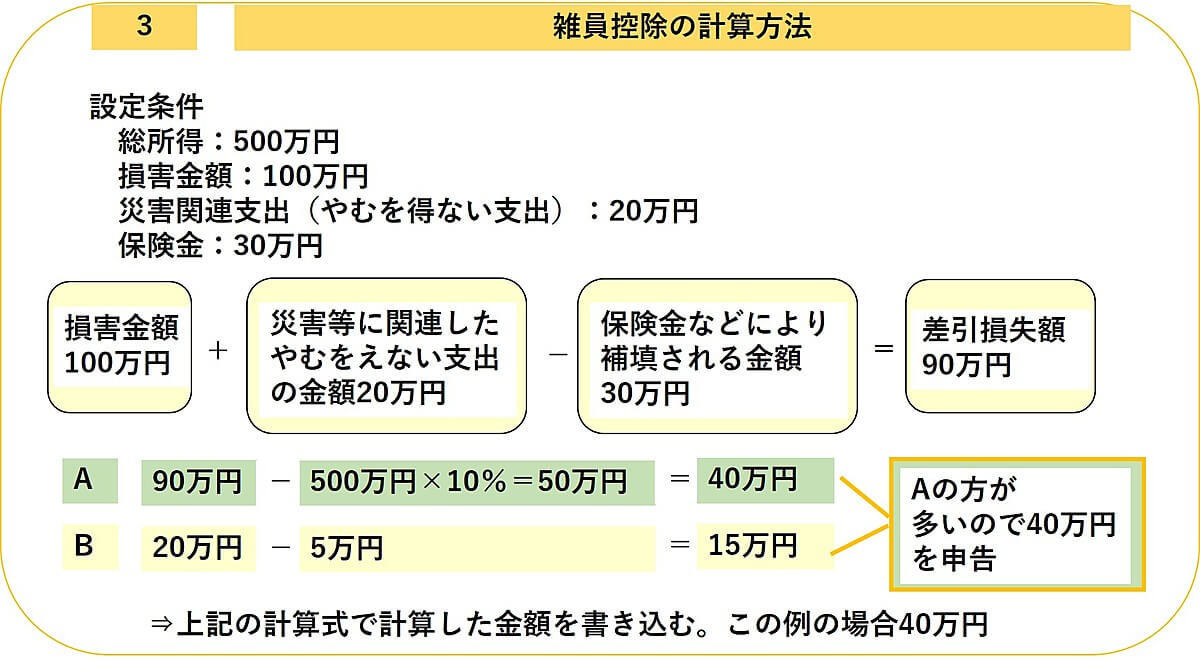

【災害・被害の確定申告3】実際に雑員控除額を計算してみよう

雑損控除を活用すると、どの程度の金額が控除されるのでしょうか?

雑損控除の控除額

雑損控除での控除額は、以下の2つのうち多い方の金額となります。

A「差引損失額-総所得金額等×10%」

B「差引損失額のうち災害関連支出の金額-5万円」

実際に以下の例を基に計算してみましょう。

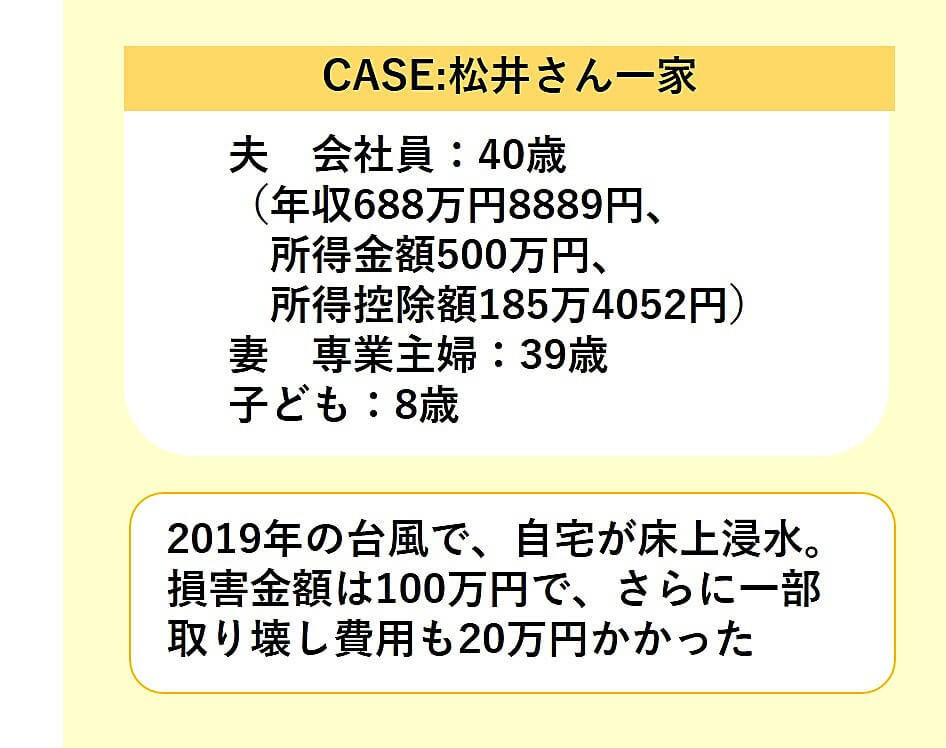

夫:会社員(40歳)

妻:専業主婦(39歳)

子ども(8歳)

年収688万8889円

所得金額:500万円

所得控除額:185万4052円

損害金額:100万円

災害関連支出(やむを得ない支出): 20万円

保険金:30万円

まずは差引損失額を計算してみましょう。

差引損失額は「損害金額+災害関連支出(やむを得ない支出)-保険金」で求められます。

今回の場合、差引損失額は100万円+20万円-30万円=90万円となりますね。

それでは、AとBをそれぞれ計算し、どちらの金額が大きいか比較してみましょう。

A「差引損失額-総所得金額等×10%」

→ 90万円-500万円×10%=40万円

B「差引損失額のうち災害関連支出の金額-5万円」

→ 20万円-5万円=15万円

この場合はAの方がBよりも金額が大きかったため、Aの40万円が雑損控除として差し引かれる金額となります。

【被害が大きく個別に損害金額を計算することができない時はどうする?】

災害により損害を被った資産の損失額は、個々の資産ごとに被害前の時価または簿価を基本として計算されます。しかし、被害が大きく個々の資産ごとに損失額を計算することができない場合は、「被災した住宅、家財等の損失額の計算書」を作成し、一定の算定方式により損失額を計算します。

【災害・被害の確定申告4】申告書はどうやって記入する?

それでは先ほどの例を基に、確定申告書への実際の記入方法について、流れに沿って見ていきましょう。

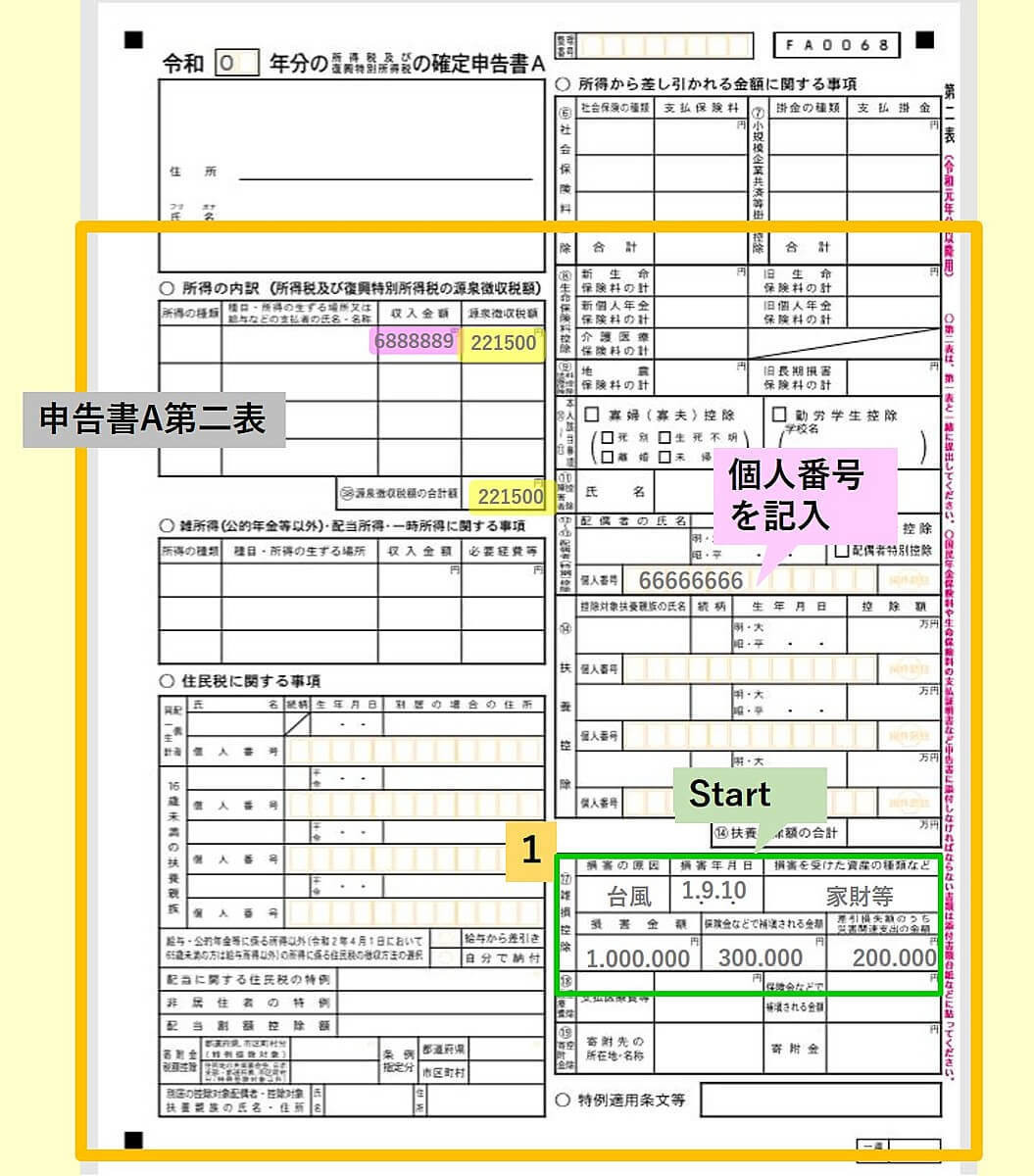

【1】

申告書A第二表の「雑損控除」の欄に、損害の原因、年月日、損害を受けた資産の種類、損害の金額、保険金などで補填される金額、差引損失額のうち災害関連支出の金額を、それぞれ書き入れましょう。

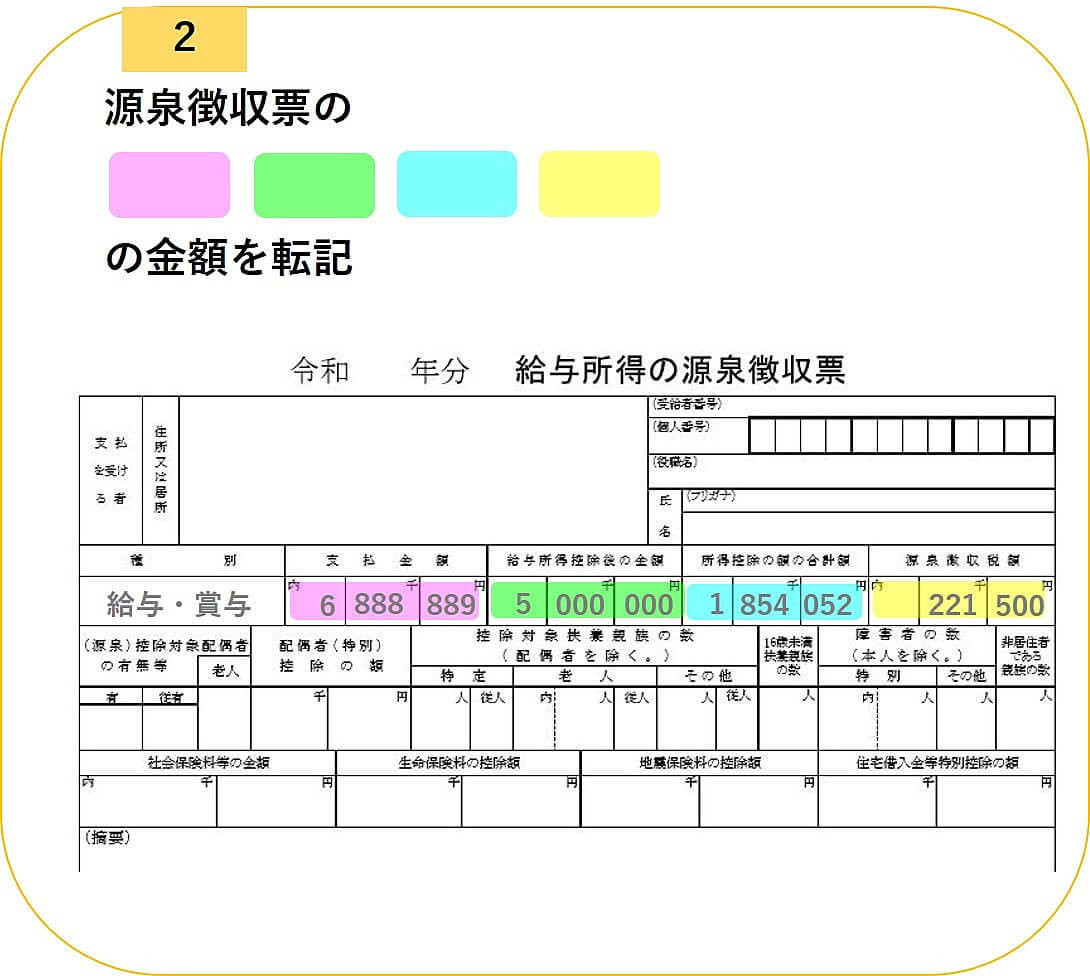

【2】

源泉徴収票の「支払金額」を申告書A第一表の「ア」の欄に、「給与所得控除後の金額」を①と⑤に、「所得控除の額の合計額」を⑯に、「源泉徴収税額」を㊳に、それぞれ転記しましょう。

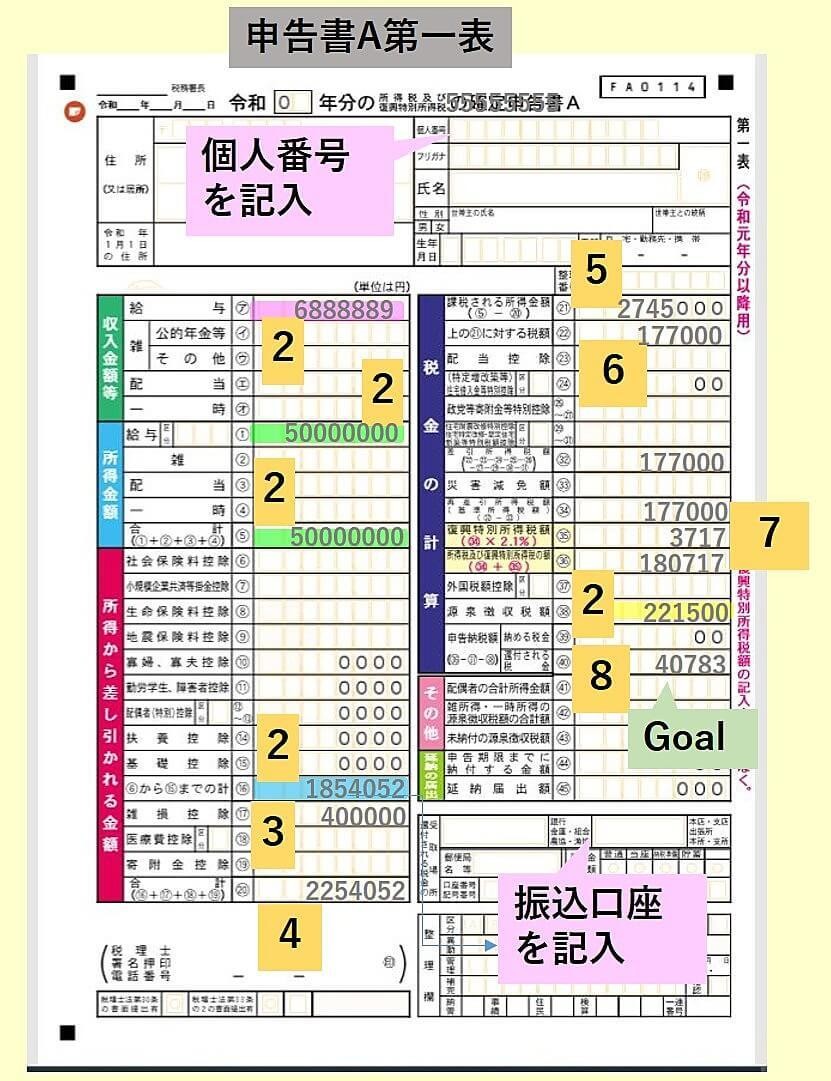

【3】

⑰に、雑損控除額を記入しましょう。今回の例では40万円ですね。

【4】

「⑯+⑰」の合計額を⑳に記入しましょう。

【5】

⑤から⑳を引いて、㉑に記入しましょう。1000円未満は切り捨ててください。

【6】

課税所得にかかる税額を計算(「確定申告書A用・令和元年分の手引き」のP.22「課税される所得金額に対する税額」を確認)し、㉒に記入しましょう。今回の例では、「課税所得金額274万5000円×10%-9万7500円」で17万7000円となります。

【7】

復興特別所得税額(2.1%)込みの税額を計算しましょう。「17万7000円×2.1%」=3717円(1円未満切り捨て)を㉟に、「㉞+㉟」の18万717円を㊱に記入します。

【8】

㊱から㊳を引いた4万783円を㊵に記入します。

これが、今回の雑損控除で実際に戻ってくる金額となります

いかがでしたか?被災者への税制面での救済措置である「雑損控除」を知っておくことで、万が一の備えにもなります。

経済ジャーナリスト/

金融メディア専門の編集プロダクション・株式会社回遊舎 代表取締役。

日経ホーム出版社(現日経BP社)にて「日経ウーマン」「日経マネー」副編集長を歴任。

リクルートの「赤すぐ」副編集長を経て、2003年から現職。

「お金のことを誰よりもわかりやすく発信」をモットーに、暮らしに役立つ最新情報を解説する。

こちらもどうぞ

人気記事ランキング

24時間PV集計

節約・マネー

-

![]() 島田秀平さん直伝!ドリームジャンボ宝くじ「高額当選者の共通点」最強の買い方&当たるコツ2026/07/14

島田秀平さん直伝!ドリームジャンボ宝くじ「高額当選者の共通点」最強の買い方&当たるコツ2026/07/14 -

![]() 一人暮らしの食費平均はいくら?2026年最新データと月2万円に抑える節約術2026/03/06

一人暮らしの食費平均はいくら?2026年最新データと月2万円に抑える節約術2026/03/06 -

![]() 「ベッドに◯を置く」と金運ダダ下がり!【寝るだけで金運アップ】寝室の最強風水10大テク2025/12/31

「ベッドに◯を置く」と金運ダダ下がり!【寝るだけで金運アップ】寝室の最強風水10大テク2025/12/31 -

![]() 【一粒万倍日×大安】2026年カレンダー!天赦日や寅の日も重なる最強開運日はいつ?2026/05/15

【一粒万倍日×大安】2026年カレンダー!天赦日や寅の日も重なる最強開運日はいつ?2026/05/15 -

![]() 半額シールの嵐?【スーパー店員】本当は教えたくない「安く買える狙い目食材」「お得な買い方」徹底解説2026/06/13

半額シールの嵐?【スーパー店員】本当は教えたくない「安く買える狙い目食材」「お得な買い方」徹底解説2026/06/13 -

![]() お金持ち1,000人の「本当に効いた!節約術ランキング」ベスト152025/07/18

お金持ち1,000人の「本当に効いた!節約術ランキング」ベスト152025/07/18 -

![]() 【サーティワン】「お得に注文する裏ワザ4選」1,000万円貯めた人の節約術2021/05/21

【サーティワン】「お得に注文する裏ワザ4選」1,000万円貯めた人の節約術2021/05/21 -

![]() キッチン換気扇のつけっぱなしはNG!「暖房効率を下げる原因に」2025/12/18

キッチン換気扇のつけっぱなしはNG!「暖房効率を下げる原因に」2025/12/18 -

![]() 【ゲッターズ飯田さん】2022年「お金持ちが実践!金運アップ11の習慣」2022/11/01

【ゲッターズ飯田さん】2022年「お金持ちが実践!金運アップ11の習慣」2022/11/01 -

![]() 「宝くじ3億円狙え」VS「金運ダダ下がり!」【貧乏手相VS金持ち手相】17連発!「金運アップ3大テク」2023/03/04

「宝くじ3億円狙え」VS「金運ダダ下がり!」【貧乏手相VS金持ち手相】17連発!「金運アップ3大テク」2023/03/04

特集記事

-

![]() 2025年07月31日

2025年07月31日 -

![]() 2025年04月18日

2025年04月18日 -

![]() 2024年08月09日PR

2024年08月09日PR -

![]() 2024年05月02日

2024年05月02日

連載記事

-

![]() 2026年06月08日

2026年06月08日 -

![]() 2019年08月21日

2019年08月21日 -

![]() 2019年05月28日

2019年05月28日