超低金利時代の今だから。学資保険おすすめランキング

- 2023年06月27日更新

こんにちは、くふうLive!編集部です。

親となれば、子どもの教育費が気になるものです。

実際、統計によると、幼稚園から大学までに、 すべて国公立の場合でも726万7,799円、すべて私立の場合だとなんと2,143万3,354円もの金額が必要と言われています。

家計が厳しい中で、数百万円ものお金を用意するのは簡単なことではありませんよね。

そこで利用したいのが、学資保険。

子どもの将来、特にお金がかかる大学入学に備えて、子どもが小さいうちからお金をコツコツと貯めることができます。

貯蓄性の高い保険であれば、預貯金よりお金を増やすことも可能で、家計の心強いサポートになります。

そこで、今オススメの学資保険5つをランキング方式でご紹介します。

監修・執筆者紹介

【経済ジャーナリスト】酒井富士子[サカイフジコ]

金融メディア専門の編集プロダクション・株式会社回遊舎 代表取締役。日経ホーム出版社(現日経BP社)にて「日経ウーマン」「日経マネー」副編集長を歴任。 リクルートの「赤すぐ」副編集長を経て、2003年から現職。「お金のことを誰よりもわかりやすく発信」をモットーに、暮らしに役立つ最新情報を解説する。

学資保険を選ぶ際にチェックするポイントは?

.jpg)

学資保険を貯蓄として利用したい場合、必ずチェックしたいのが、学資金受取総額を保険料払込の合計額で割った「返戻率」という数字。これが100を超えていたら、払い込んだ保険料より受取額のほうが多いので、貯蓄になっているということ。

もともと、私たちが子どもの頃、親世代は教育費を貯めるために、必ず学資保険に加入していました。保険料払込合計額より、受け取る学資金のほうがずっと多かったからです。

ただ、今は長引く超低金利時代で、保険料払込合計額より学資金受取総額のほうが少ないのが普通になってしまっています。ただ、中には返戻率が100を超える保険もあるので、そういったものを中心に紹介します。

ただ、学資保険は、契約者である親が亡くなった時に、保険料支払いが免除になり、それでも満期時に学資金を受け取れるという保障部分のメリットもあります。返戻率だけがすべてではないことも覚えておきましょう。

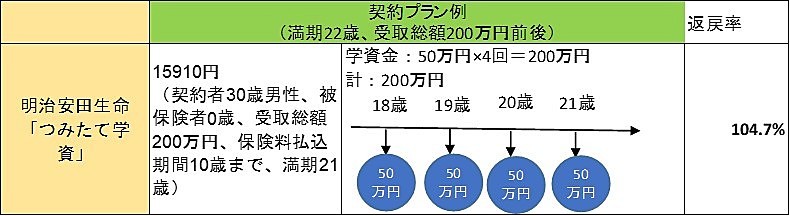

4位 明治安田生命「つみたて学資」

第4位は保険料払込期間が15歳までと短いですが、子どもが小さなうちから進学費用を確保しておきたい方には向いている保険です。

学費が特に上がってくる高校生の期間に入る前に払込を終えることができるので、必要なときにまとまったお金を用意することができるでしょう。

余裕があれば、全期前納払という一括払込のプランも利用できます。

受け取り期間は18歳から21歳までで、年に1回50万円を4年かけて受け取る仕組みです。

大学進学に際して最もお金のかかるのは入学時点ですから、この保険のみを利用する場合には、受け取る50万円では足りない入学資金をどう捻出するかも含めて検討した方が良いでしょう。

また、受け取り期間が21歳までと、他社より比較的短くなっているため、子どもの就職にあたっての費用を学資保険から捻出したいといった方は、保険以外のプランでどう補うのか考えておくべきでしょう。

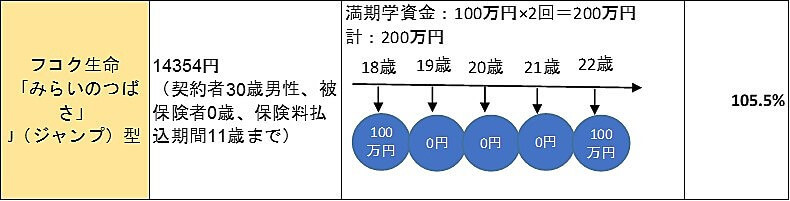

3位 フコク生命「みらいのつばさ」J(ジャンプ)型

貯蓄性を重視している保険で、必要な資金を効率よく準備することができます。

月々の保険料は14,354円と、他社と比べて安く済むのも大きな魅力です。

成長にあわせて祝金を受け取れるS(ステップ)型と、大学入学資金に重点をおいたJ(ジャンプ)型から選択することができますが、今回おすすめするのはJ型。

細かく受け取れるS型よりも、大学入学時にまとめて受け取れるJ型の方が貯蓄性が高く、一般的な子どもの進路に適しています。

保険料払込期間は11・14・17歳から選択できるので、家計状況に合わせて柔軟にプランを組むことができるでしょう。

また、子どもが複数いる家庭の場合には、兄弟割引というユニークなサービスを利用することもできます。2人目の子供が加入すると兄弟割引が適用され、保険料が割安になります。

ただし、受け取る期間は18歳時点で100万円、22歳時点で100万円となっており、入学時点でまとまったお金が手に入る魅力はありますが、在学中の2、3年はもらうタイミングがありません。授業料などの支払いについては別途で考える必要があるでしょう。

また、22歳時点では一般的に子どもが就職するので、この時期にもらえる100万円の使い道についても検討が必要でしょう。

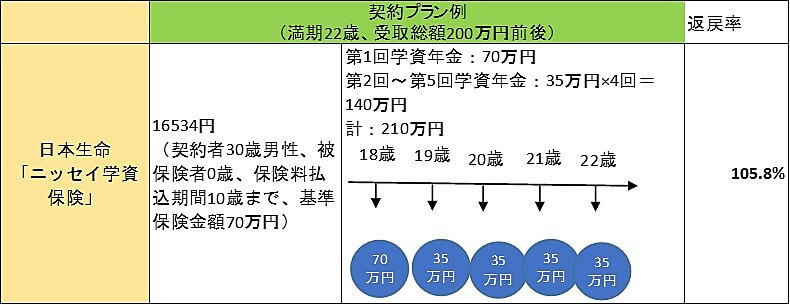

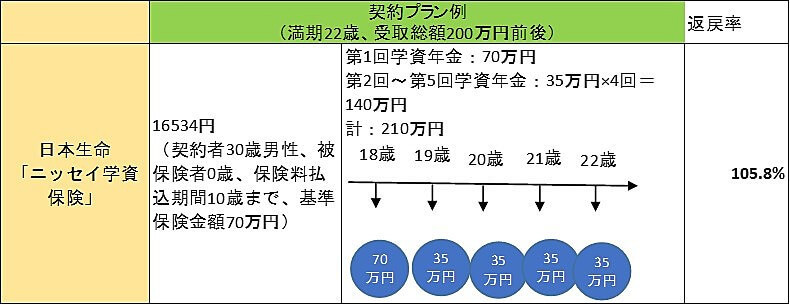

2位 日本生命「ニッセイ学資保険」

学資金を受け取る際、入学時に70万円、そこから1年ごとに計4回35万円を受け取ることができるのが特徴的な保険です。まとまった入学金が必要な時期に多めにもらって、以降は少しずつ授業料の払込に当てられます。

大学入学に合わせた資金計画に即した受け取り方をできる点で魅力的だといえるでしょう。保険は子ども祝い金アリのプランとなしのプランに分かれており、アリのプランの場合には学資金に加えて小学校・中学校・高校入学時期にも祝金を受け取ることができ、返戻率も比較的高いです。

ただし、契約者(親)の加入年齢制限の上限は39歳までと厳しく設定されているので、利用できる家庭は限られてしまうのが残念なところです。

また、ニッセイの契約者専用サービスである「育児相談ほっとライン」を利用することもできます。24時間365日無料で小児科医や看護師、保健師などのプロに電話相談が可能なサービスです。

1位 ソニー生命「学資保険 無配当〈Ⅲ型〉」

堂々の第1位は、返戻率107.2%のソニー生命「学資保険無配当〈Ⅲ型〉」です。

貯蓄性を重視し、払込保険料の総額より多くの学資金を受け取ることができます。

家計にあわせたオーダーメイドプランを細かく組むことができ、想定している子どもの進路などに合わせて、必要な時に必要な分を受け取れる仕組みを設計することができます。

Ⅲ型は、その中でも大学進学後から毎年まとまった教育資金を準備できるプランです。受け取り期間は、18歳から22歳に渡って年に1回計5回、金額はそれぞれ50万円となっています。

入学時にこの保険だけで入学資金全額を用意することは難しいですが、細かくまとまったお金を受け取ることができます。

例えば、兄弟のいる場合などには入学のタイミングがバラバラで、半期ごとに学資金が必要になるケースもあります。

家計によってはバランスを考えたこうしたプランが活きてくることがあります。また、特徴として学資金をドルで受け取ることもできます。

番外 かんぽ生命「はじめのかんぽ」

貯蓄という観点ではランキング圏外ですが、備えも欲しい方におすすめできるのが、かんぽ生命の学資保険である「はじめのかんぽ」です。

その特徴として、医療保障が充実しており、入院保障特約をつけることができます。

けがのみの保障をするタイプと、けがと疾病どちらも保障するタイプの2種類があり、入院や手術、放射線治療などかなり幅広い治療を受けることができるので、学資保険の特約としては手厚い保障となっています。

この入院保障特約をつけると、保険料が上がり返戻率は下がってしまうので、貯蓄性を求めない方であれば有効活用できるでしょう。

子どもにかかる医療費に関しては国から助成金を受け取れる自治体もあるので、助成で足りない部分を補うように利用するのも良いでしょう。

家計に合わせて自分にぴったりのプランを!

.jpg)

返戻率が高いからといって、自分の家庭に適したプランが組めるとは限りません。保険の内容はシミュレーションなども利用しながら総合的にチェックしましょう。

子どもが進みたい進路を選べるように、親としては満足できる金銭的なサポートをしたいですよね。十分に検討して、学資保険の加入をしてみてはいかがでしょうか。

※2019年10月15日現在の情報です。

経済ジャーナリスト/

金融メディア専門の編集プロダクション・株式会社回遊舎 代表取締役。

日経ホーム出版社(現日経BP社)にて「日経ウーマン」「日経マネー」副編集長を歴任。

リクルートの「赤すぐ」副編集長を経て、2003年から現職。

「お金のことを誰よりもわかりやすく発信」をモットーに、暮らしに役立つ最新情報を解説する。

こちらもどうぞ

人気記事ランキング

24時間PV集計

節約・マネー

-

![]() 島田秀平さん直伝!ドリームジャンボ宝くじ「高額当選者の共通点」最強の買い方&当たるコツ2026/05/19

島田秀平さん直伝!ドリームジャンボ宝くじ「高額当選者の共通点」最強の買い方&当たるコツ2026/05/19 -

![]() えぇ!?「室外機に貼るだけ」「繰り返し使える」【無印良品】他「気になる電気代」対策に!今すぐできる3選2026/07/04

えぇ!?「室外機に貼るだけ」「繰り返し使える」【無印良品】他「気になる電気代」対策に!今すぐできる3選2026/07/04 -

![]() 一粒万倍日にお金を下ろすと金運ダウン?当たる時間の選び方と「種銭」にする秘訣2026/05/15

一粒万倍日にお金を下ろすと金運ダウン?当たる時間の選び方と「種銭」にする秘訣2026/05/15 -

![]() セブン絶品「トーストサンドとんかつ」VS残念「生ハムサンド」正直レポ2023/06/23

セブン絶品「トーストサンドとんかつ」VS残念「生ハムサンド」正直レポ2023/06/23 -

![]() 「財布が◯色」だと【金運が急激ダウン!】絶対お金が貯まらない「NG風水」8連発【最新版】2025/04/25

「財布が◯色」だと【金運が急激ダウン!】絶対お金が貯まらない「NG風水」8連発【最新版】2025/04/25 -

![]() 5秒でハワイ旅行当選? 歴14年マニア「Twitter懸賞」5大当選コツ2025/10/27

5秒でハワイ旅行当選? 歴14年マニア「Twitter懸賞」5大当選コツ2025/10/27 -

![]() その節約、本当に意味ある?【LIXIL】が教えるお風呂の「節水術」とNG習慣2026/06/26

その節約、本当に意味ある?【LIXIL】が教えるお風呂の「節水術」とNG習慣2026/06/26 -

![]() 半額シールの嵐?【スーパー店員】本当は教えたくない「安く買える狙い目食材」「お得な買い方」徹底解説2026/06/13

半額シールの嵐?【スーパー店員】本当は教えたくない「安く買える狙い目食材」「お得な買い方」徹底解説2026/06/13 -

![]() 【お願い!お風呂でそれ、もうやめてー!】“リクシル公式”が警告「ガス代を無駄にする」NG行為→「だから高いのか…」「もうやめる」2026/07/03

【お願い!お風呂でそれ、もうやめてー!】“リクシル公式”が警告「ガス代を無駄にする」NG行為→「だから高いのか…」「もうやめる」2026/07/03 -

![]() 一人暮らしの食費平均はいくら?2026年最新データと月2万円に抑える節約術2026/03/06

一人暮らしの食費平均はいくら?2026年最新データと月2万円に抑える節約術2026/03/06

特集記事

-

![]() 2025年07月31日

2025年07月31日 -

![]() 2025年04月18日

2025年04月18日 -

![]() 2024年08月09日PR

2024年08月09日PR -

![]() 2024年05月02日

2024年05月02日

連載記事

-

![]() 2026年06月08日

2026年06月08日 -

![]() 2019年08月21日

2019年08月21日 -

![]() 2019年05月28日

2019年05月28日